年金の種類!会社員の場合はどんな仕組み?

アラフィフになり、しみじみ老後のことが気になるようになりました。

20代や30代の頃には、まだ先のことだし何とかなるでしょと気楽に考えていたけれど、将来どんな生活になるのかわからないって不安ですよね。

そうやって考えると、若い時分には毎月給料から引かれる会社の年金が手取りが少なくなる元凶、と疎ましく感じしていたものですが、今では将来のための貯蓄なんだと思えて心強く感じます。

だけど、現在私の加入している年金についてよく把握していません。年金にもいくつか種類があって損得があるものなのでしょうか?

今回は、会社員が加入する年金の種類について調べていきますね。

目次

厚生年金と国民年金の違いとは?

会社員だと、給与明細書の社会保険控除欄に「厚生年金」として記載されています。ですが、20歳になる前に納付書が送られてくる「国民年金」とは違うものなのでしょうか?

ちなみに、娘が20歳になった時に国民年金の納付書が届けられましたが、学生のため自分で学生納付特例期間の申請書を提出していました。

20歳を境に自分の立場を確認して、自分で何とかしないといけないことも出てくるんだな・・・と思ったりして・・・話がそれたので戻しますね。

このように、会社員になると、厚生年金については毎月目にする機会もあり割と馴染みの深いものです。しかし、それぞれの違いについてよく知らないことも多いですよね。

まずは、厚生年金と国民年金の何がどう違うのか、この2つ以外にも他の種類があるのか説明していきますね。

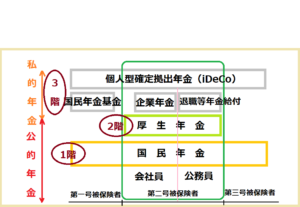

厚生年金は国民年金の2階部分

厚生年金や国民年金は公的年金制度で、国や地方自治体が国民が老後に安定した暮らしができるように資金を提供する制度のことを言います。

日本の公的年金制度では、20歳~60歳全員が加入する基礎的な部分を国民年金としています。その上に、厚生年金や私的年金が積み重なるシステムになっています。

1階が国民年金、2階が厚生年金というように、公的年金制度は2階建てと呼ばれることもあります。

公的年金の種類

それぞれの年金の種類によって特色があり、加入条件にも違いがあります。

国民年金

- 原則的には、日本国民の20歳~60歳全員が加入する

- 職業によって、第1号被保険者・第2被保険者・第3被保険者の3つに区分される

- 加入期間が10年以上でないと、老後に受け取ることができない

- 老後1年間で受け取れる満額は、77万9,300円

満額で1か月6万5千円弱ってところですね。これだけだと生活するのにはなかなか厳しいですよね・・・。

厚生年金

- 会社員や公務員が加入する

- 老後、国民年金にプラスされて受け取れる

- 保険料や将来的に受け取れる金額は所得に応じてそれぞれ異なる

- 保険料は、事業者と加入者の折半となる

働けるうちにしっかり払っておけば、将来的には強い味方になりそうですね!

私的年金

- 企業や個人が任意で加入する年金

- 確定拠出型年金や確定給付年金

念には念を、頑張って積み立てておけば将来安心ですね。

年金の違いのポイント

年金の種類について混同しやすいので、簡単にまとめると、

- 20歳~60歳の会社員や公務員以外の人:国民年金だけに加入

- 会社員や公務員の人:国民年金を土台として厚生年金に加入

厚生年金は会社員や公務員が加入することになる年金ですが、正社員のみが加入できるものなのでしょうか?

厚生年金に加入するメリットとは?

厚生年金は、パートタイマーなどの正社員や正職員でない場合でも、常時使用されていると認められれば厚生年金に加入することができます。

加入の条件には以下のようなものがあります。

- 正社員の4分の3以上の日数・時間を働いている

- 雇用期間が1年以上(見込み)

- 1週間当たりの所定労働時間が20時間以上

- 1ヶ月の賃金が8.8万円以上

- 会社の従業員数が501人以上

- 学生ではない

厚生年金に加入していると毎月支払う金額が国民年金だけに加入している人より 確かに多いですが、老後の資金がプラスされるため将来の不安要素も少なくなるというメリットがあります。

将来的にもらえるお金とは?

国民年金のみに加入している場合、1年間で満額で77万9,300円受け取ることができます。加入期間によっても異なります。

厚生年金の場合は、所得に応じて支払う保険料率が変わります。そのため、老後に受け取れる年金の額が人それぞれに変わることになります。

老後にそれぞれの年金でどれぐらいの金額が受け取れるのか、厚生労働省では令和元年度分の調査をおこなっています。データによると、

- 国民年金の平均年金月額:5万6,049円

- 厚生年金の平均年金月額:14万6,162円

あくまでも平均的な金額ですが、夫婦ともに厚生年金に加入していれば、老後の年金は二人合わせて平均30万円ほどになりますね。

まとめ

毎月の給与から厚生年金分を支払うのは結構な負担のように思ってましたが、会社が半分支払ってくれているのがわかって何ともありがたい気持ちになりました。

夫が自営業のため、将来夫の分は国民年金しか受け取れません。その分、小規模共済や確定年金などで積み立てをしていますが、子供の教育費や住宅ローンなどもあり大変です。

とはいえ、老後のことを考えれば、今の生活が大変でも頑張り時なのかもしれませんね。子供の教育費の支出がひと段落するまで、何とかやっていくとします!